大家都知道手續費後收型的基金

層層費用包含在內

根本繳錢養了基金公司這隻肥羊

主管機關更是頻頻關切

希望基金公司能夠自重

不要再販售這樣類型的商品

而買這種基金的人一定是貪小便宜

看準買的時候不用付手續費

之後才發現當了冤大頭

多付了很多的費用...

先跟大家釐清後收型基金有哪些費用

(1) 遞延手續費

因為後收型基金在申購當下不會向投資人收取費用

所以有一個綁約的條件

投資人必須持有一定的時間

不然會扣取一個叫做”遞延手續費”的費用

遞延手續費是以持有年限天期 逐年遞減的方式來做收取

舉例:某牌後收型基金要求持有年限是3年

若在第1年就贖回,則收取3%的遞延手續費

若在第2年就贖回,則收取2%的遞延手續費

若在第3年就贖回,則收取1%的遞延手續費

若持有超過3年贖回,則不收取遞延手續費

(2) 分銷費

這費用就是主要後收型基金被人詬病的地方

後收型基金雖然不收申購手續費

持有超過規定年限也不會收取遞延手續費

但在你每年持有的後收型基金的時候

卻會被內扣一個分銷費的費用在你的基金資產中

每年內扣1% (之前普遍是1.5%)

持有3年就被內扣3%

說真的

分銷費是幹嘛用的

我真的不知道

只能說可能是銀行收不到申購的手續費

所以需要基金公司立一個收費的名目

好讓基金公司可以退佣給銀行

(銀行是不可能免費幫基金公司賣基金的)

許多投資人因為買了後收型基金並長期持有

雖然沒有付到申購手續費

但卻每年都付了高額的分銷費用

但這樣下去怎麼行

金管會當然跳腳出來管事了

要求基金公司設定自動轉換機制

投資人若持有後收型基金達到免收取遞延手續費年限時

基金會自動轉換到沒有分銷費的前收型基金(一般泛指A股)

以免發生投資人年年被剝削的慘況...

今天要來講講不一樣觀點

大家要知道

台灣的投資理財環境是國際出了名的畸型

除了超愛月配息基金之外

連基金也當作股票期貨一樣

每天殺進殺出炒短線

而根本不在乎基金存量的銀行

也看中交易頻繁所來帶的手續費收入

銀行與散戶一拍即合

散戶衝的很爽,銀行收的很爽

如此生態,造成了今日台灣理財環境的怪象...

其實

對於愛炒短線的台灣人

加上愛看手收費收入不看存量的銀行制度

後收型基金反而是保護投資人的一種存在方式

況且近年有些基金公司

後收型的基金也開始不收分銷費了

這樣其實跟前收型基金差別也就沒那麼大了

月配息基金、後收型基金

這些被國外投資人嗤之以鼻的基金類型

在台灣

反而是促使投資人能持有長期基金

並避免產生過度交易成本的解套方法

仔細想想,後收型基金還是有它存在的必要性呢~

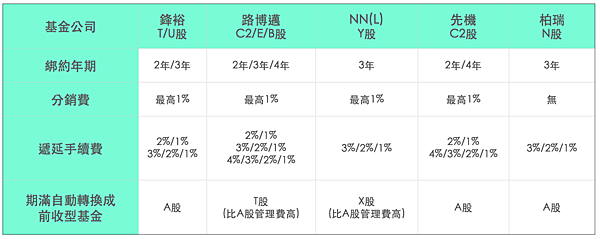

下表為目前國內後收型基金概況參考

(本網站所述之任何內容均不構成對金融商品的投資邀約,也不構成對於任何證券的買賣或進行任何交易的投資建議。投資一定有風險、基金有賺有賠、申購前請詳閱公開說明書)

留言列表

留言列表